税收经济剪刀差:几点产业观察

来源于:英为-推荐

发布日期:2025-07-25 09:19:29

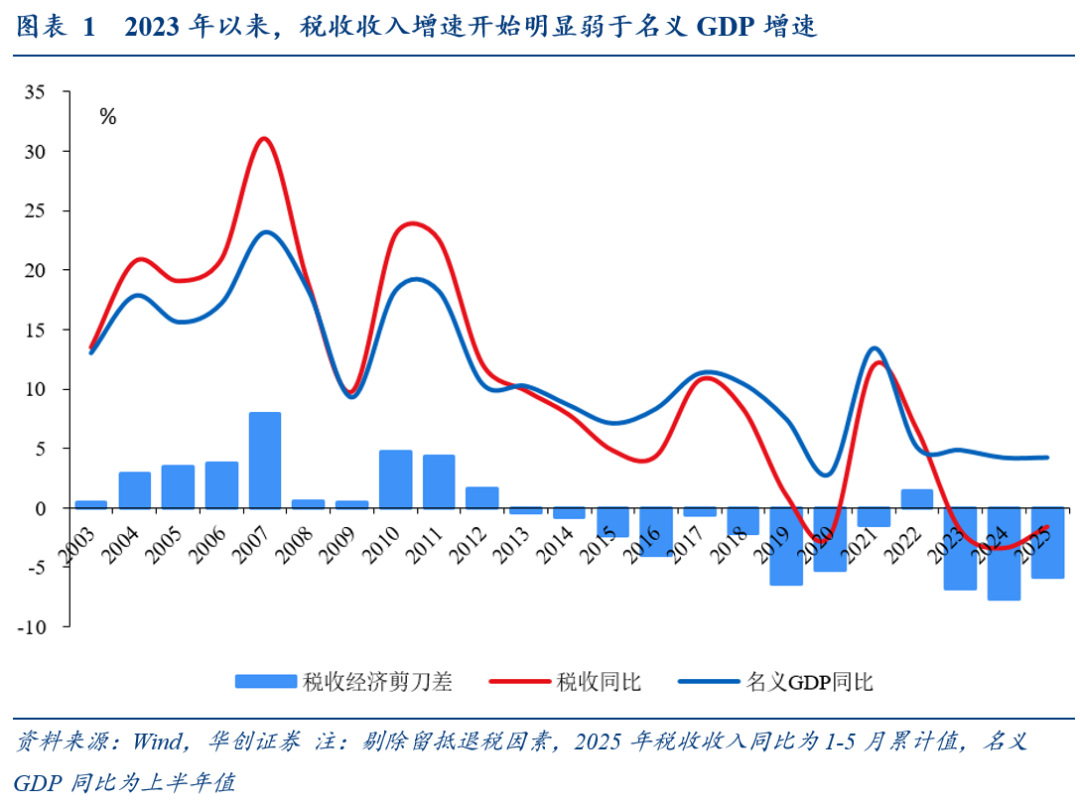

“经济决定税收,税收反映经济”,历史数据观测,税收收入和名义GDP增速的对应关系较好(图1);

,(1-5月税收收入增速-1.6%,上半年名义GDP增速4.3%)。

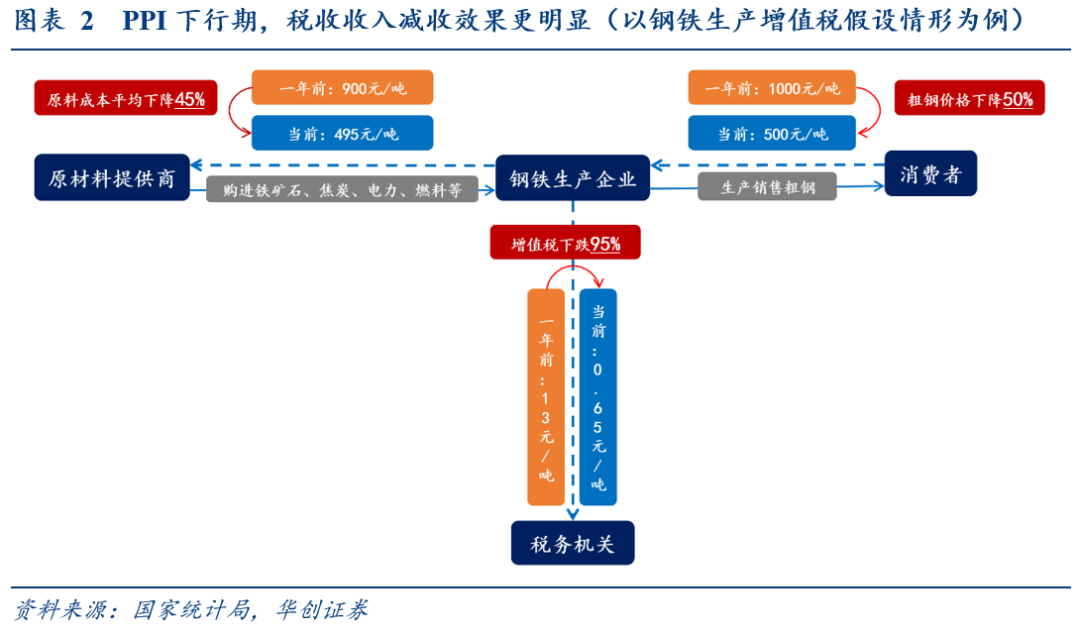

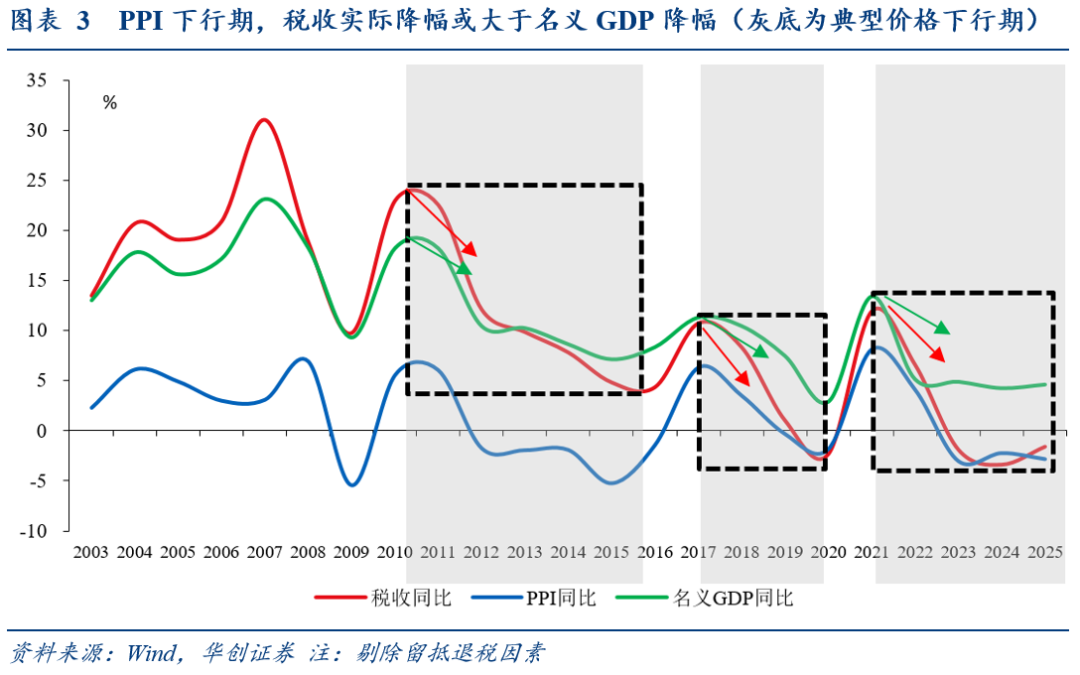

我国80%的税收为价格相关税(详见报告《税收背后的价格故事》),从历史经验看,PPI下行期,税收收

入减收效果更明显(图2,如增值税,以钢铁生产为例,价格下跌50%,增值税或下跌95%),导致税收收入降幅大于名义GDP降幅(图3)。

我们观察到能源结构转换(车辆购置税、消费税)、稳住楼市(契税、土地增值税)、金融降成本(企业所得税)、鼓励科技创新(企业所得税)等四条传导路径,测算一年共减少税收约2650+2300+270+5400=1.06万亿,这一规模相当于2024年全国税收收入(17.5万亿元)的6%。

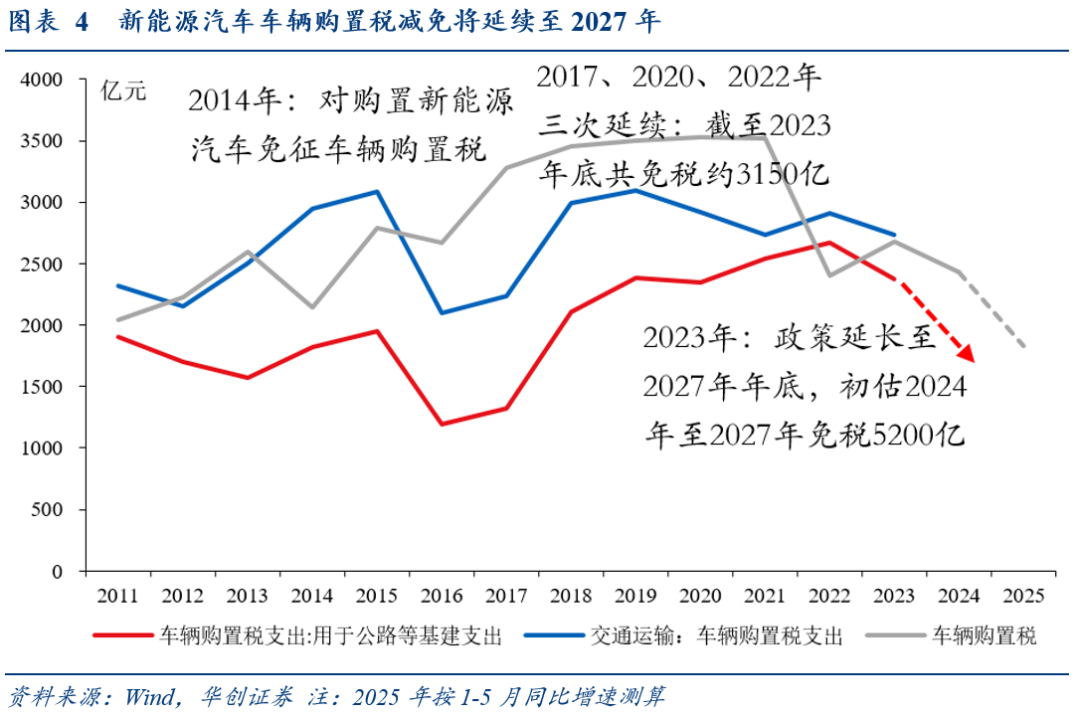

(中央税,2024年贡献我国1.4%的税收,2.7%的中央级税收,大部分用于公路等基建支出)(2024年同比-9.4%,2025年1-5月同比-22.9%,外推全年将较2021年高点下降47%)。

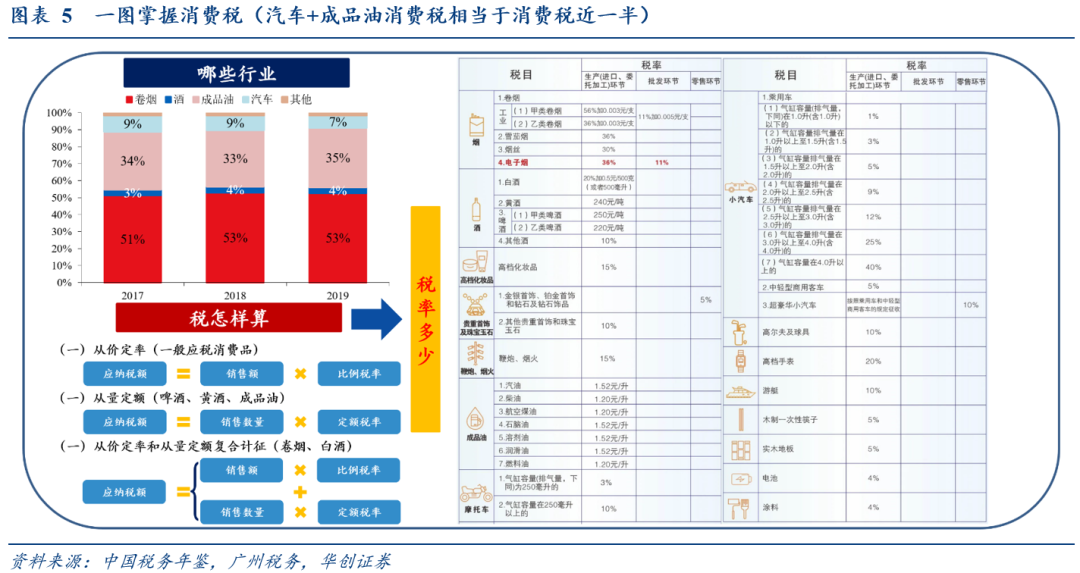

燃油车+成品油消费税合计贡献约42%消费税,相当于4%的税收,7.6%的中央级税收(注:数据截至2019年,伴随新能源发展,当前实际比例或更低)。

对应乘联分会秘书长崔东树近期提及的“新能源车与传统燃油车价格体系不一样,税收体系完全不同;燃油车是作为奢侈品去管理的,有巨额税收压力,而新能源车是作为无税产品,成本极低,所以两者很难去做竞争”。

2024年我国销售乘用车约2755万辆,其中约717万为纯电车(占比26%),假设这部分需求都购买燃油车,测算替代效应:单价方面,据乘联会,2024年乘用车市场均价是17.7万元;税率方面,替代的主要是1~2升排量燃油车(销量约占70%)、对应消费税税率中枢约4%(1~1.5升适用3%,1.5~2升适用5%),测算可得,2024年减收的消费税约717万*17.7万*4%=507.6亿;2025年上半年新能源车产销同比增加40%左右(中国汽车工业协会:2025年上半年,我国新能源汽车产销量同比分别增长41.4%和40.3%),外推全年,则减收消费税约507.6*(1+40%)=711亿。

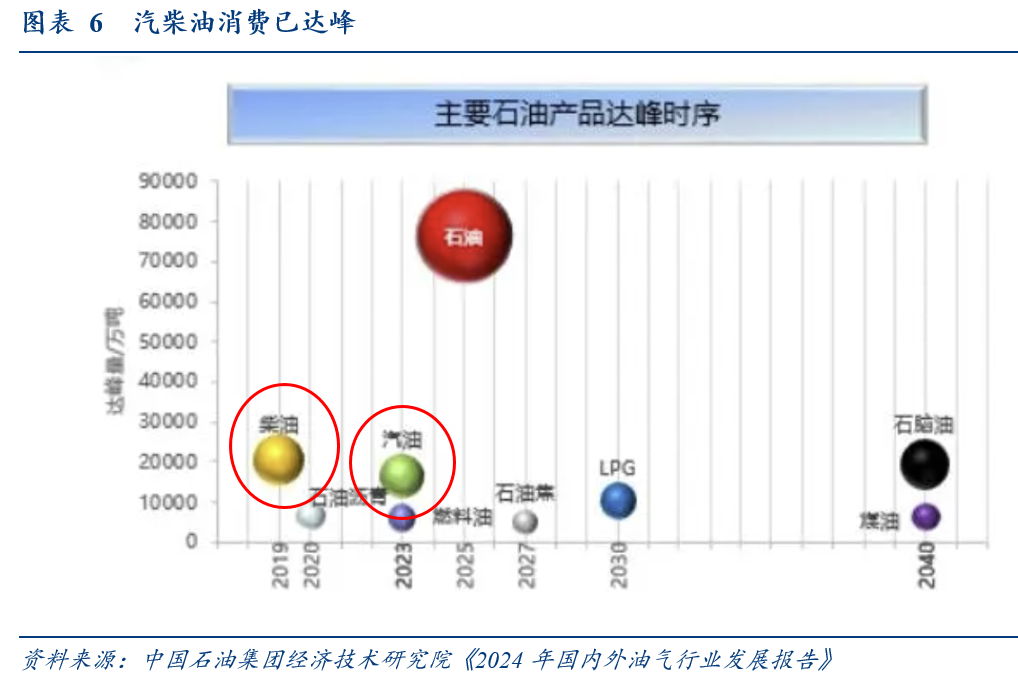

统计局数据显示,2024年,我国成品油(汽油、柴油、煤油)产量4.19亿吨,同比增长0.3%,增速比2023年回落16.2个百分点;卓创资讯预计,2025年新能源行业发展带来的汽油消费替代量3458万吨、柴油消费替代量约930万吨,按汽油1.52元/升、柴油1.2元/升的消费税定额测算,共减收消费税约3458万吨*1.52/升+930万吨*1.2元/升=525.6+111.6=637亿。

如2025年一季度“蔚小理零”几大造车新势力中,除理想汽车净利润为正(6.47亿),蔚来、小鹏汽车、零跑汽车当期分别亏损了67.5、6.6、1.3亿。

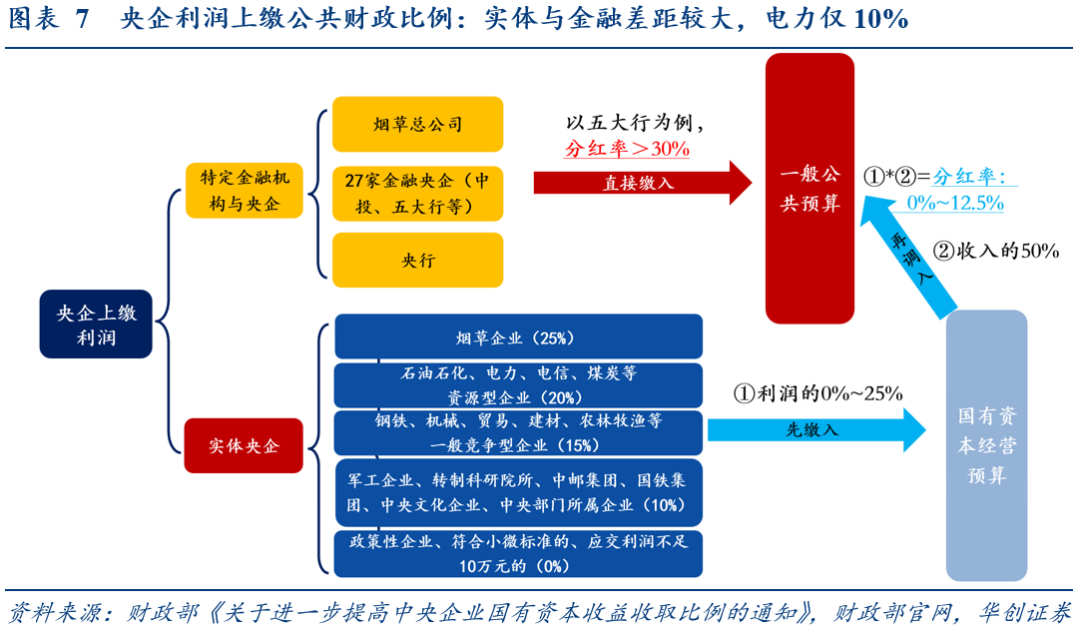

利润直接缴入一般公共预算(第一本账,即公共财政),(如五大行);利润的0%~25%先缴入国有资本经营预算(电力适用20%),国有资本经营预算收入的50%再调入一般公共预算(第一本账)→

2024年11月13日,财政部、税务总局、住房城乡建设部发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》,税务总局发布了《关于降低土地增值税预征率下限的公告》,加大住房交易环节契税优惠力度,积极支持居民刚性和改善性住房需求;降低土地增值税预征率下限,缓解房地产企业财务困难。

(房地产企业拿地开发增值需要缴纳土地增值税。为保障土地增值税收入及时均衡入库,按照有关规定,税务部门对纳税人在项目竣工结算前转让房地产取得的收入,按一定比例预征土地增值税,待项目全部竣工、办理结算后再进行清算,多退少补)(2024年11月将土地增值税预征率下限降低0.5个百分点。调整后,除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%),

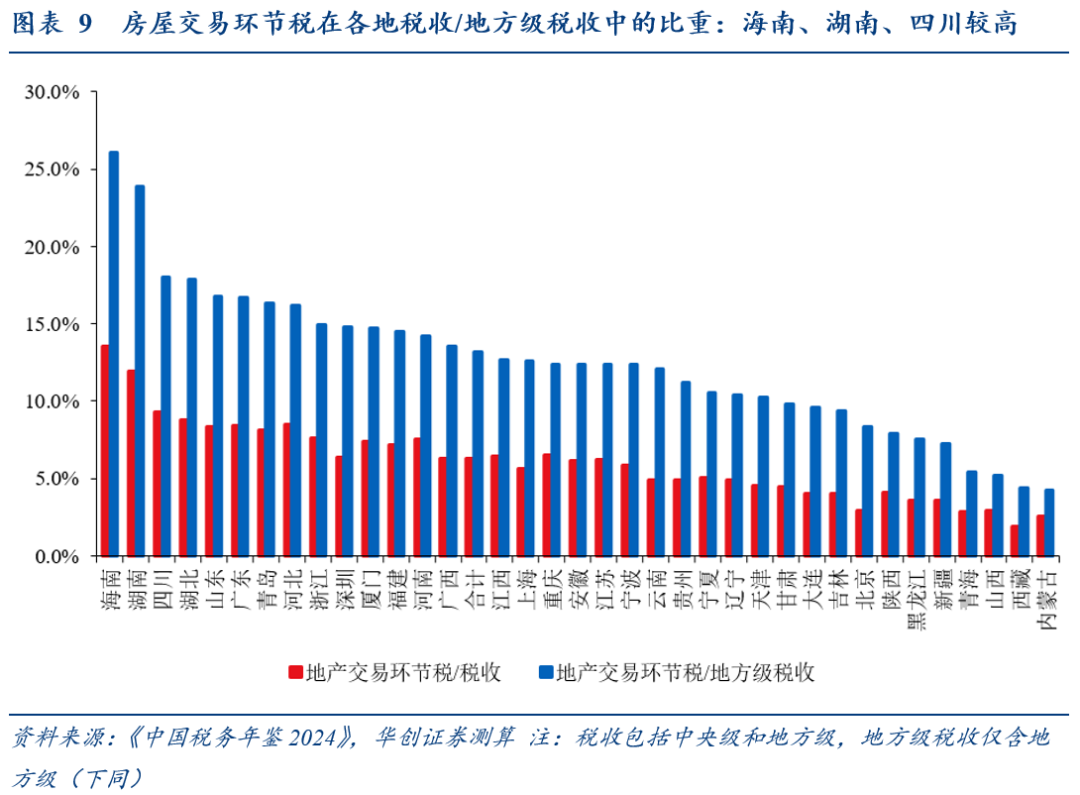

;根据契税法,(继承、以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属等,也需要征收契税),其中(其他数据可得性较差),,具体来看:

,由统计局数据可得,2024年新建商品房销售额9.7万亿。

,参考住建部、CRIC数据,当前二手房交易额占比在40%左右。

参考财政部、统计局数据,2024年约5万亿。

,2016年调整前:全国住宅契税普遍按3%征收,调整后:实行差别化税率,按面积和购房套数分级优惠,2024年针对90~140平方米购房者扩大优惠力度(调整后,对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米的,统一按1%的税率缴纳契税,大于140平方米的,首套适用1.5%、二套适用2%、三套及以上适用3%);土地出让、转让契税,各地多按3%征收。

,参考全国公积金报告,2024年首套房公积金贷款笔数占比约87%(二套及以上占约13%,假设三套及以上占5%),2023年144平方米及以下贷款购建房套数占比约91%(适用1%契税)。

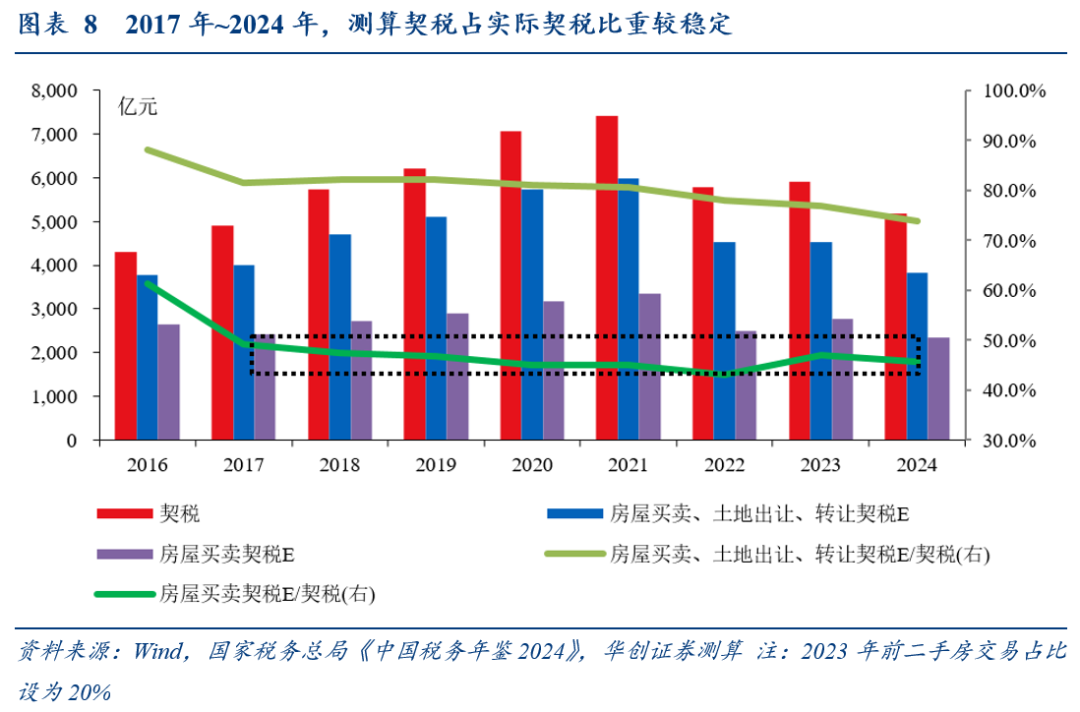

;作为验证,2017年~2024年,测算房屋买卖契税占实际契税比重稳定在45%~50%,测算房屋买卖、土地出让、转让契税占实际契税比重稳定在74%~82%,反映测算方法较可靠。

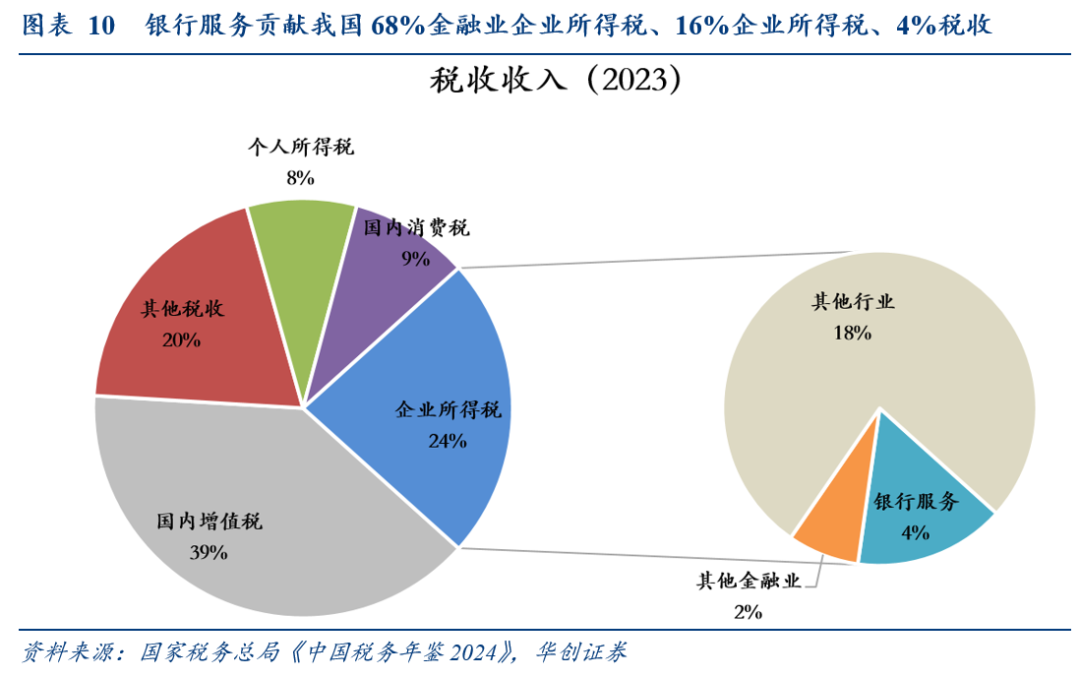

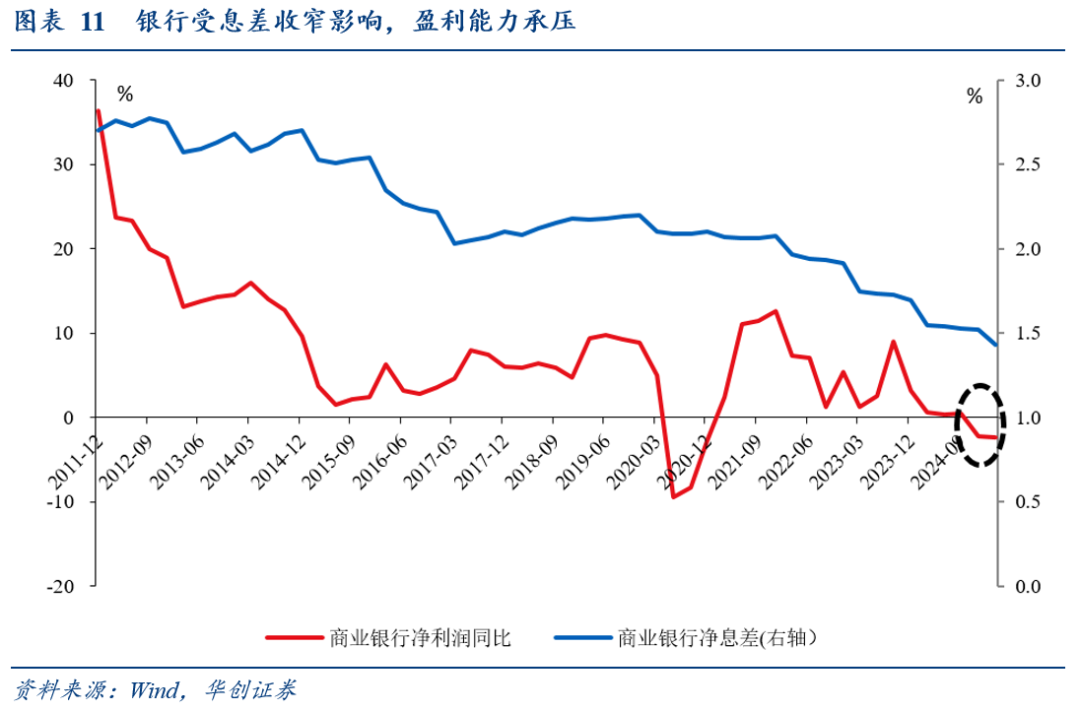

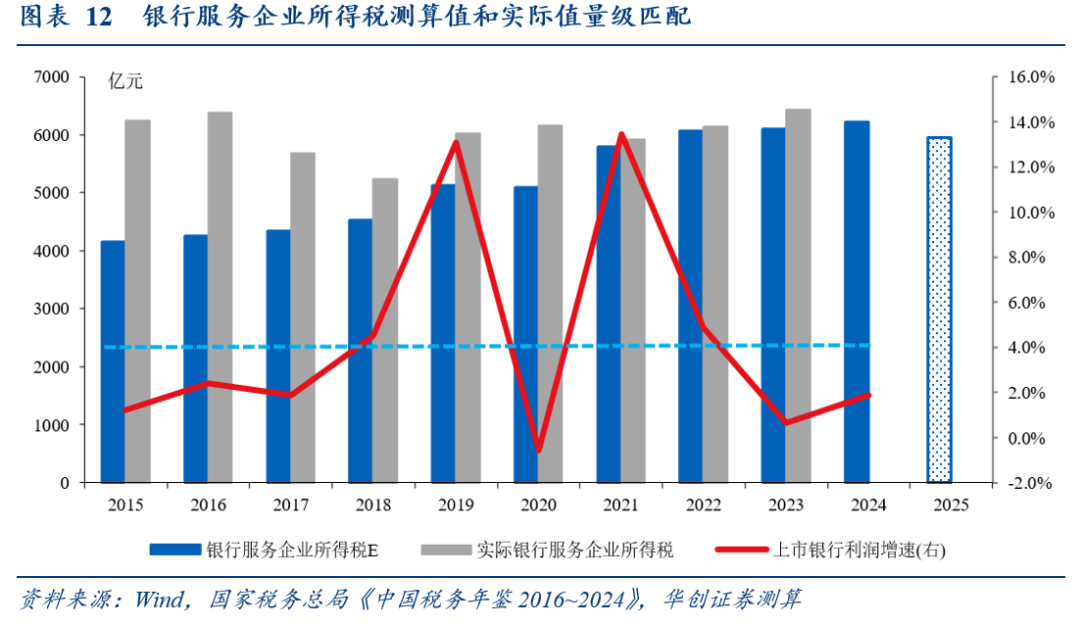

银行服务企业所得税测算值(以上市银行利润总额*税率25%测算)和实际值规模量级匹配,但部分年份反向(或受递延所得税等因素影响);按近年上市银行利润增速中枢水平(约4.3%)、假设2025年上市银行利润增速约0%测算,2025年或减收(4.3%-0%)*24886(2024年上市银行利润总额)*25%=270亿。

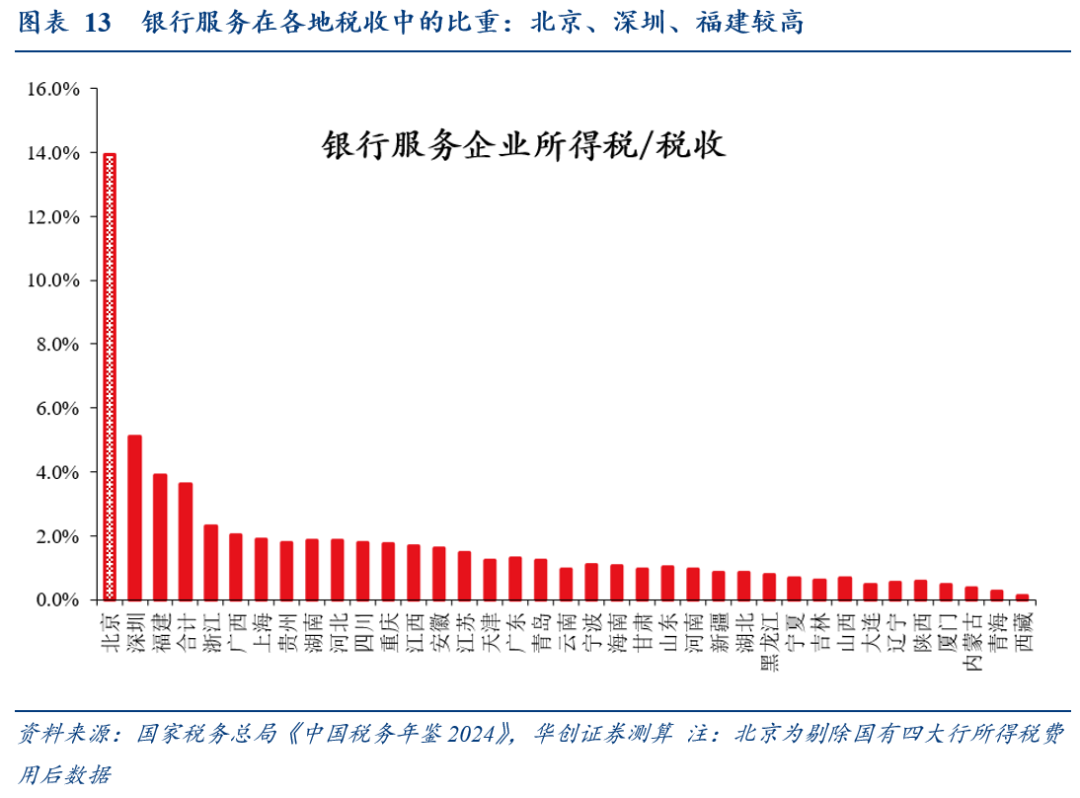

(剔除国有四大行前25.4%,剔除后仍有13.9%,全国为4%——根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(2012年第57号),工商银行、农业银行、中国银行、建设银行等企业(总机构均在北京)缴纳的企业所得税为中央收入)、

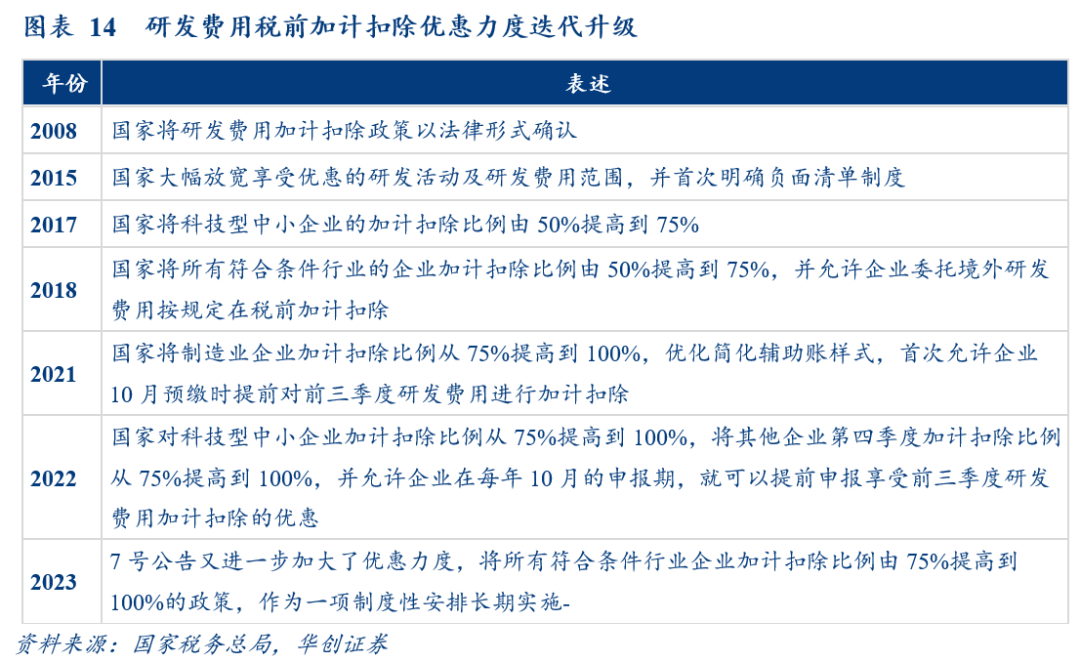

(图14);

如一家享受研发费用加计扣除的企业,税率25%,若年度利润总额200万元(无其他调整事项),发生研发费用100万元,若适用100%加计扣除政策,应缴纳的企业所得税税款为(200-100*100%)*25%=25万元。相比不适用加计抵扣政策(200*25%=50万元),减税25万元。

据广东财政厅,2024年全省享受研发费用税前加计扣除金额超6800亿元,约占全国五分之一……按照企业所得税税率估算,减免企业税额超过1000亿元,倒算2024年全国减免企业税额超5000亿。根据科技部,2024年我国全社会研究与试验发展(R&D)经费总量超过3.6万亿、其中企业投入超77%,2023年企业研发投入为2.59万亿,可推算2024年企业研发投入增速(36130*77%/25922-1)≥7.3%;2025年若维持该增速下限,则全国减免企业税额约5000*(1+7.3%)=5366亿。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。